Bij B2B-transacties (Business to Business) is het gebruikelijk dat je als verkoper betalingsmogelijkheden hebt waarbij de koper de goederen en diensten pas na de factuurdatum kan betalen. Dit wordt vaak "netto betalingstermijn" genoemd - de mogelijkheid voor de koper om de factuur 7 tot 90 dagen (of meer) na de factuurdatum te betalen.

In wezen verleent de leverancier een vorm van kortetermijnkrediet aan de koper, waardoor de kasstroom voor de koper wordt ontlast en deze de tijd krijgt om waarde aan de goederen toe te voegen en ze door te verkopen aan de volgende schakel in de waardeketen.

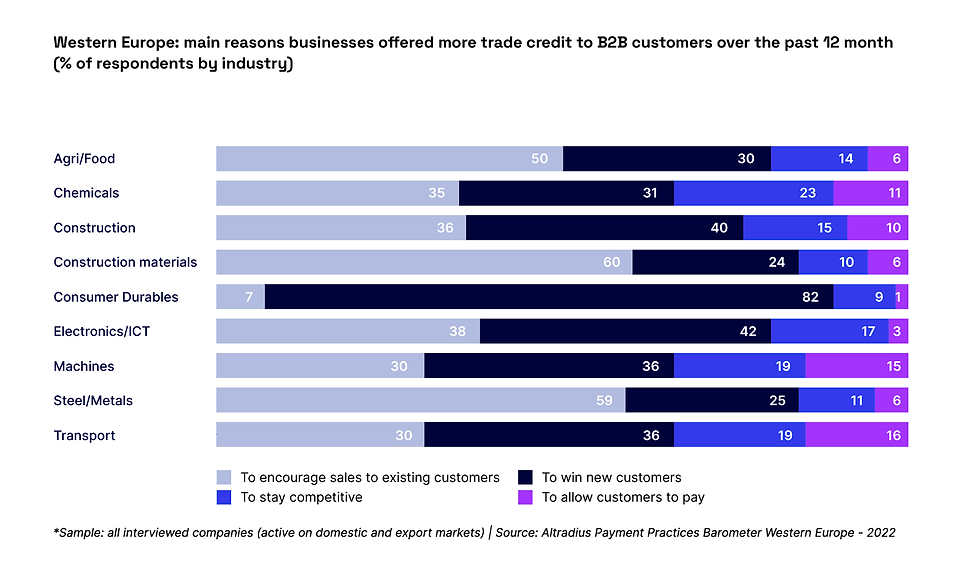

Waarom worden betalingstermijnen aangeboden?

Volgens onze partner Atradius wordt 59% van de B2B-verkopen in de bouwmaterialensector op krediet gedaan. De belangrijkste redenen waarom verkopers handelskrediet verstrekken (of de mogelijkheid bieden om 15 tot 90 dagen later te betalen) zijn:

om de verkoop aan bestaande klanten aan te moedigen (60%) of

om nieuwe klanten te winnen (24%)

De status van betalingen in verschillende sectoren - Lengte van de betalingstermijnen

De lengte van de betalingstermijnen varieert van industrie tot industrie en hangt vaak samen met de tijd die de koper nodig heeft om de goederen te verwerken en aan de eigen kopers door te geven.

In de sector duurzame consumentengoederen zijn korte betalingstermijnen bijvoorbeeld gebruikelijk, terwijl in de bouwsector meer dan 50% van de betalingstermijnen > 30 dagen zijn om artikelen te kunnen afwerken en aan klanten te verkopen (zie afbeelding).

Kredietrisico - De behoefte om kopers handmatig goed te keuren

Hoewel standaard nettobetalingstermijnen in de meeste bedrijfstakken gebruikelijk zijn, verlenen de meeste bedrijven niet automatisch betalingstermijnen aan alle kopers, zeker niet bij de eerste transactie. In plaats daarvan eisen de meeste bedrijven dat kopers een goede staat van dienst opbouwen wat betreft op tijd betalen.

Nadat de eerste facturen vooruit zijn betaald, kunnen kopers geleidelijk grotere bedragen op langere termijn betalen naarmate het vertrouwen groeit. Omdat veel bedrijven willen groeien, hebben ze een proces bedacht om niet alleen bestaande klanten op factuur te laten betalen met een betalingstermijn, maar ook nieuwe kopers.

Ons onderzoek bij meer dan 500 B2B-bedrijven heeft verschillende elementen aan het licht gebracht die samenkomen in wat wij "handmatige betalingstermijnen" noemen.

Handmatige stappen in PBI - Van kredietcontrole tot factoring

Hoewel de processen die bedrijven gebruiken voor betalingen per factuur vaak variëren, bestaan ze meestal uit de volgende handmatige stappen:

Wanneer een nieuwe koper verzoekt om te betalen met netto betalingstermijnen, zal het financiële team een kredietcontrole uitvoeren en de sociale mediapagina van het bedrijf controleren om na te gaan of het bedrijf echt is, in de hoop een hoge acceptatiegraad te bereiken.

Bij goedkeuring wordt een kredietlimiet aan de koper gegeven, die vaak wordt vastgelegd in het Enterprise Resource Planning (ERP)-systeem (of een spreadsheet) om het potentiële risico voor de koper te beperken.

Wanneer een koper een order plaatst, wordt gecontroleerd of het orderbedrag de kredietlimiet niet overschrijdt en of er niet te veel achterstallige facturen van de koper zijn.

Na de handmatige krediet- en fraudecontrole gaat het proces verder met de volgende stappen:

Tras la comprobación manual del historial crediticio y de fraude, el proceso continúa con los siguientes pasos:

Zodra de goederen verzonden zijn, wordt de factuur opgesteld en binnen de afgesproken termijn naar de koper gestuurd voor betaling.

Als de factuur niet binnen de termijn wordt betaald, zal het debiteurenteam de koper eraan herinneren en contact opnemen om te bespreken wanneer de betaling kan worden verwacht.

Als de factuur na weken of maanden nog steeds niet is betaald, wordt deze doorgestuurd naar een incassobureau. Als het bedrijf een kredietverzekering heeft, kan 70-90% van de factuurwaarde worden teruggevorderd.

Om financieel gezond te blijven, kunnen facturen worden gefactureerd of kan er een werkkapitaalfaciliteit worden afgesloten. Zelfs bedrijven met een gezonde financiële positie zullen ernaar streven om het werkkapitaal dat “vastzit” in uitstaande facturen te beperken.

Conclusie - Handmatige betalingen zijn moeilijk te beheren

Voor de meeste bedrijven omvat een best-in-class proces al deze bovenstaande elementen. Het is zorgvuldig en beperkt de kans op fraude of wanbetaling. Het nadeel is dat het opzetten van zo'n proces moeilijk en het beheer ervan operationeel zwaar kan zijn.

Evenwicht tussen groei en risico - Een gouden greep naar succes

De meeste door ons bevraagde bedrijven hebben er jaren over gedaan om het evenwicht tussen groei (meer krediet verstrekken aan meer kopers) en risico (kopers die niet betalen) te vinden. Daarom aarzelen velen om dit vertrouwde proces op te geven.

Je kunt het vergelijken met rijden in een heel oude auto - het brandstofverbruik is verschrikkelijk en de onderhoudskosten zijn hoog, maar je weet in ieder geval wat je krijgt.

Upgrade je B2B betalingsproces met Sprinque

Als je af wilt van het inefficiënte handmatig betalen van facturen, kan het B2B-betalingsplatform van Sprinque de oplossing zijn. Ons platform lost de genoemde problemen op en maakt de tijdrovende taken die gepaard gaan met traditionele PBI overbodig. Zo kan je bedrijf efficiëntere en winstgevendere betaalmethoden gebruiken.

Overwin de handmatige werklast en verhoog je conversie

Bij Sprinque lossen we de problemen op waarmee bedrijven vandaag de dag te maken hebben door ons te concentreren op de volgende punten:

Geautomatiseerde kredietcontroles: Je kunt tijd en moeite besparen door real-time kredietbeoordelingen uit te voeren. Hierdoor kan jouw bedrijf krediet verlenen aan betrouwbare kopers.

Flexibele betalingsvoorwaarden: Je kunt jouw B2B-klanten aanpasbare netto betalingsvoorwaarden bieden. Dit verbetert jouw verkoop- en klantenbinding.

Soepele integratie: Ons platform integreert soepel met jouw bestaande systemen, zoals Magento, WooCommerce of PrestaShop. Dit vereenvoudigt jouw betalingsproces voor meer operationele efficiëntie.

Verbeterdcashflowbeheer: Sprinque elimineert de risico's van late betalingen en onbetaalde facturen. Hierdoor kan jouw bedrijf een gezonde kaspositie behouden zonder afhankelijk te zijn van factoring of werkkapitaalfaciliteiten.

Laat de nadelen van handmatig betalen op factuur jouw bedrijf niet tegenhouden. Maak gebruik van de toekomst van B2B-betalingen met Sprinque en benut het volledige potentieel van jouw bedrijf. Ervaar vandaag nog de voordelen van onze innovatieve betaaloplossing door onze website te bezoeken of direct een demo te boeken. Zet een stap in de richting van meer innovatieve en efficiënte betalingen.

Comments